Les principes de base du crédit canadien pour aidant naturel

Avant d'aborder le mécanisme du crédit en lui-même, il faut comprendre quelques définitions qui touchent le crédit.

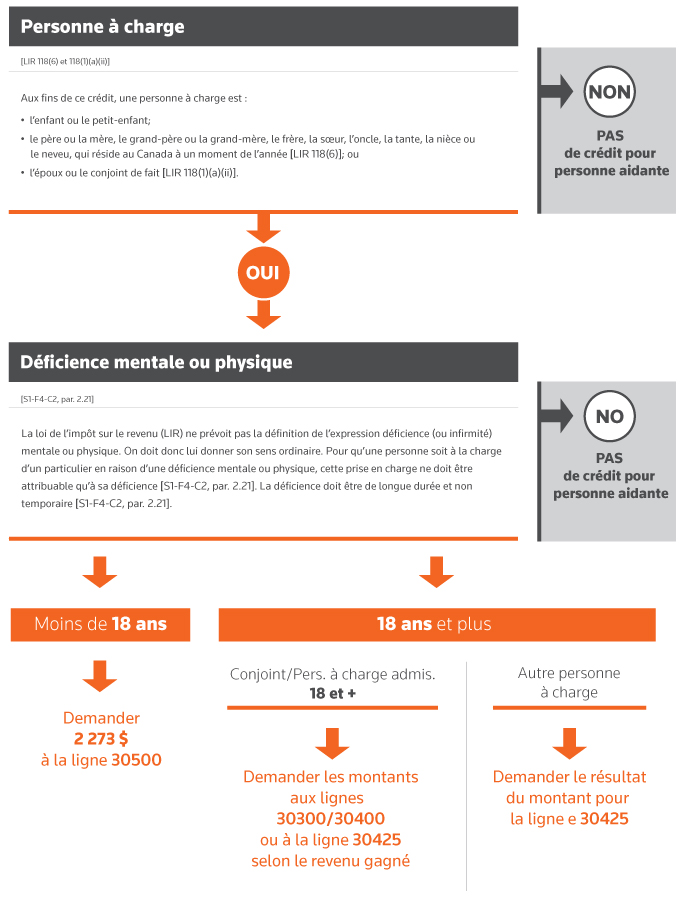

Déficience physique ou mentale

La loi de l’impôt sur le revenu (LIR) ne prévoit pas la définition de l’expression déficience (ou infirmité) mentale ou physique. On doit donc lui donner son sens ordinaire. Pour qu’une personne soit à la charge d’un particulier en raison d’une déficience mentale ou physique, cette prise en charge ne doit être attribuable qu’à sa déficience [S1-F4-C2, par. 2.21]. La déficience doit être de longue durée et non temporaire [S1-F4-C2, par. 2.21].

Personne à charge

Aux fins de ce crédit, une personne à charge est :

- l’enfant ou le petit-enfant [LIR 118(6)];

- le père ou la mère, le grand-père ou la grand-mère, le frère, la sœur, l’oncle, la tante, la nièce ou le neveu, qui réside au Canada à un moment de l’année [LIR 118(6)]; ou

- l’époux ou le conjoint de fait [LIR 118(1)(a)(ii)].

Le mécanisme du crédit

Le crédit peut être divisé en deux grandes catégories :

- les personnes à charge de moins de 18 ans [LIR 118(1)(b.1)]

- les personnes à charge âgées de 18 ans et plus [LIR 118(1)(a)(ii), 118(1)(b)(ii) et 118(1)(d)]

Personnes à charge de moins de 18 ans [LIR 118(1)(b.1)]

Pour les personnes à charge de moins de 18 ans, le crédit canadien pour aidants naturels se résume en une seule demande sur la déclaration de revenus, un crédit d'impôt non remboursable de 2 273 $ (en 2020) par enfant admissible à la ligne 30500 de la déclaration T1. Pour être admissible à ce crédit pour personnes à charge de moins de 18 ans, la personne à charge (voir ci-dessus) doit être :

- âgée de moins de 18 ans à la fin de l’année d'imposition; et

- dépendante des autres en raison d’une déficience des fonctions physiques ou mentales (voir ci-dessus) et continuera probablement de dépendre des autres pour une période d’une durée indéterminée. Cette déficience fait en sorte que l’enfant dépend des autres pour ses besoins et soins personnels, et ce, dans une mesure généralement plus importante que les enfants du même âge.

Personnes à charge âgées de 18 ans et plus [LIR 118(1)(a)(ii), 118(1)(b)(ii) et 118(1)(d)]

Les conditions d'admissibilité sont les mêmes que pour les personnes à charge âgées de moins de 18 ans, c'est-à-dire que la personne est à la charge du particulier en raison d'une déficience mentale ou physique.

Pour cette catégorie, vous devez subdiviser les personnes à charge en deux sous-catégories :

- Époux/conjoint de fait et personne à charge admissible âgée de 18 ans et plus [LIR 118(1)(a)(ii) et 118(1)(b)(ii)]

- Autres personnes à charge [LIR 118(1)(d)]

Pour les conjoints et les personnes à charge âgées de 18 ans et plus, le crédit pour aidants naturels est un montant supplémentaire de 2 273 (en 2020) qui s'ajoute au montant existant pour époux ou conjoint de fait (ligne 30300 de la déclaration T1) et au montant pour personne à charge admissible (ligne 30400 de la déclaration T1). Selon le revenu gagné, les conjoints/personnes à charge admissibles peuvent demander simultanément entre les lignes mentionnées ci-dessus et le montant canadien pour aidants naturels à la ligne 30450.

Les autres personnes à charge (voir la définition de personne à charge plus haut) doivent demander spécifiquement le montant canadien pour aidants naturels à la ligne 30450.

L'infographie incluse dans cet article montrera en détail ce qui peut être demandé pour chaque type de personne à charge.

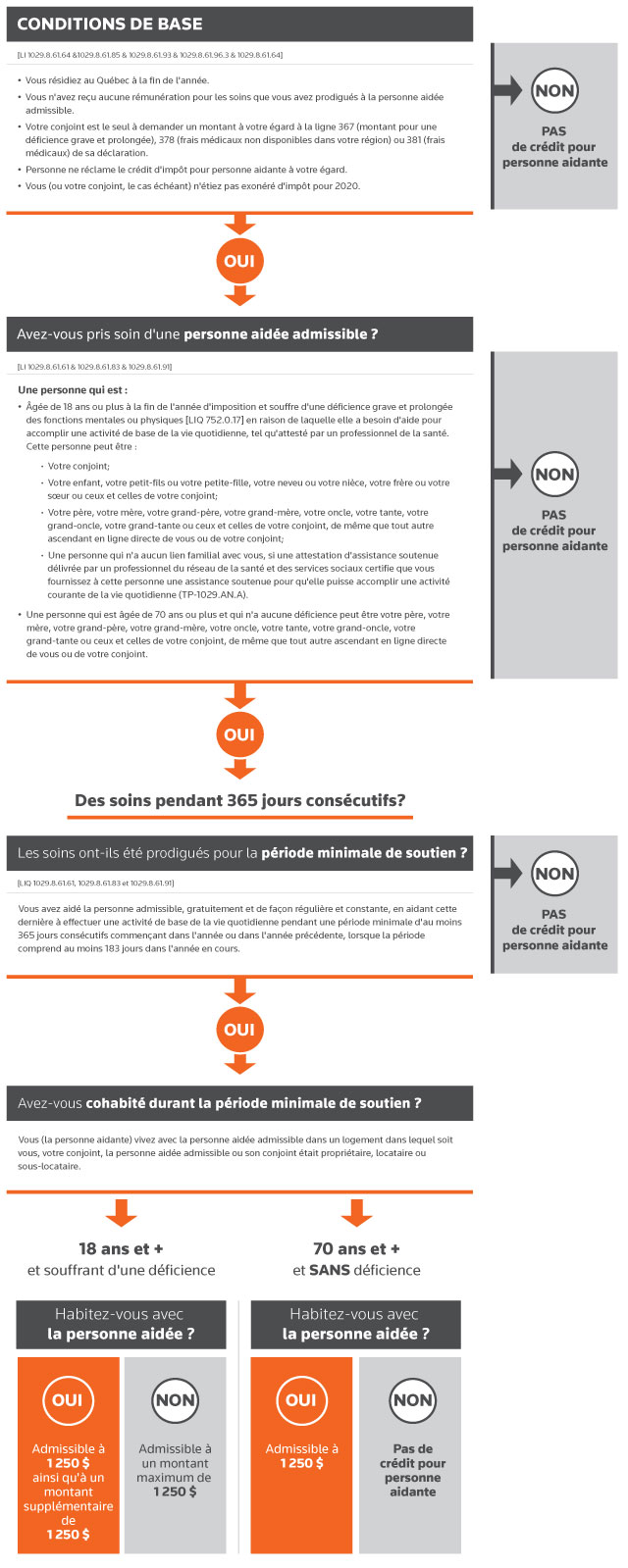

Crédit du Québec pour personne aidante

Le crédit d’impôt du Québec pour personne aidante est un crédit remboursable demandé pour les personnes à la charge de personnes aidantes. Le crédit lui-même est divisé en deux éléments :

- Personne à charge âgée de 18 ans ou plus qui a une déficience grave et prolongée et qui a besoin d'aide pour effectuer une activité de base de la vie quotidienne [LIQ 1029.8.61.64 &1029.8.61.85 & 1029.8.61.93 & 1029.8.61.96.3]

- Personne à charge de 70 ans et plus sans déficience [LIQ 1029.8.61.64]

Avant de voir plus en détail les composantes du crédit, il est important de comprendre la définition de personne à charge ou, telle que désignée par Revenu Québec, de personne aidée admissible.

Une personne aidée admissible [LIQ 1029.8.61.61, 1029.8.61.83 et 1029.8.61.91] est une personne qui est :

- âgée de 18 ans ou plus à la fin de l'année d'imposition et souffre d'une déficience grave et prolongée des fonctions mentales ou physiques [LIQ 752.0.17] en raison de laquelle elle a besoin d'aide pour accomplir une activité de base de la vie quotidienne, tel qu'attesté par un professionnel de la santé. Cette personne peut être :

o votre conjoint;

o votre enfant, votre petit-fils ou votre petite-fille, votre neveu ou votre nièce, votre frère ou votre sœur ou ceux et celles de votre conjoint;

o votre père, votre mère, votre grand-père, votre grand-mère, votre oncle, votre tante, votre grand-oncle, votre grand-tante ou ceux et celles de votre conjoint, de même que tout autre ascendant en ligne directe de vous ou de votre conjoint;

o une personne qui n'a aucun lien familial avec vous, si une attestation d'assistance soutenue délivrée par un professionnel du réseau de la santé et des services sociaux certifie que vous fournissez à cette personne une assistance soutenue pour qu'elle puisse accomplir une activité courante de la vie quotidienne (TP-1029.AN.A).

- Une personne qui est âgée de 70 ans ou plus et qui n'a aucune déficience peut être votre père, votre mère, votre grand-père, votre grand-mère, votre oncle, votre tante, votre grand-oncle, votre grand-tante ou ceux et celles de votre conjoint, de même que tout autre ascendant en ligne directe de vous ou de votre conjoint.

Personne à charge âgée de 18 ans ou plus qui a une déficience grave et prolongée [LIQ 1029.8.61.64, 1029.8.61.85, 1029.8.61.93 et 1029.8.61.96.3]

Pour cette composante, la personne aidante peut demander le crédit qu'elle habite ou non avec la personne aidée admissible. La différence réside dans le montant maximum pouvant être réclamé. Si la personne aidante vit dans un logement dans lequel elle-même, son conjoint, la personne aidée admissible ou son conjoint était propriétaire, locataire ou sous-locataire, la montant pouvant être demandé est de 1 250 $ (2020), ainsi qu'un montant supplémentaire de 1 250 $ qui est réduit en fonction du revenu. Si vous ne vivez pas avec la personne aidée, le montant maximal que vous pouvez demander est un montant supplémentaire de 1 250 $ qui est réduit en fonction du revenu.

Dans les deux cas, la personne aidante doit avoir prodigué des soins pendant 365 jours consécutifs, dont au moins 183 dans l'année d'imposition courante.

Personne à charge de 70 ans et plus sans déficience [LIQ 1029.8.61.64]

Pour ces personnes aidées admissibles (voir la définition plus haut), la personne aidante doit vivre avec la personne à charge pendant 365 jours consécutifs, dont au moins 183 dans l'année d'imposition courante. Le montant pouvant être demandé pour cette composante est de 1 250 $.